2566 (+15)

Коэффициенты оборачиваемости

Система цифрового управления процессами и документами. Работай и управляй удобно! Узнать больше fogsoft.ru

Коэффициент оборачиваемости (коэффициенты деловой активности) – группа коэффициентов, показывающая интенсивность использования активов или обязательств. Основными коэффициентами оборачиваемости являются: Коэффициент оборачиваемости активов Коэффициент оборачиваемости текущих активов Фондоотдача

Коэффициент оборачиваемости собственного капитала Коэффициент оборачиваемости инвестированного капитала Коэффициент оборачиваемости заемного капитала Коэффициент оборачиваемости дебиторской задолженности Коэффициент оборачиваемости кредиторской задолженности Коэффициент оборачиваемости запасов Оборачиваемость денежных средств Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости.

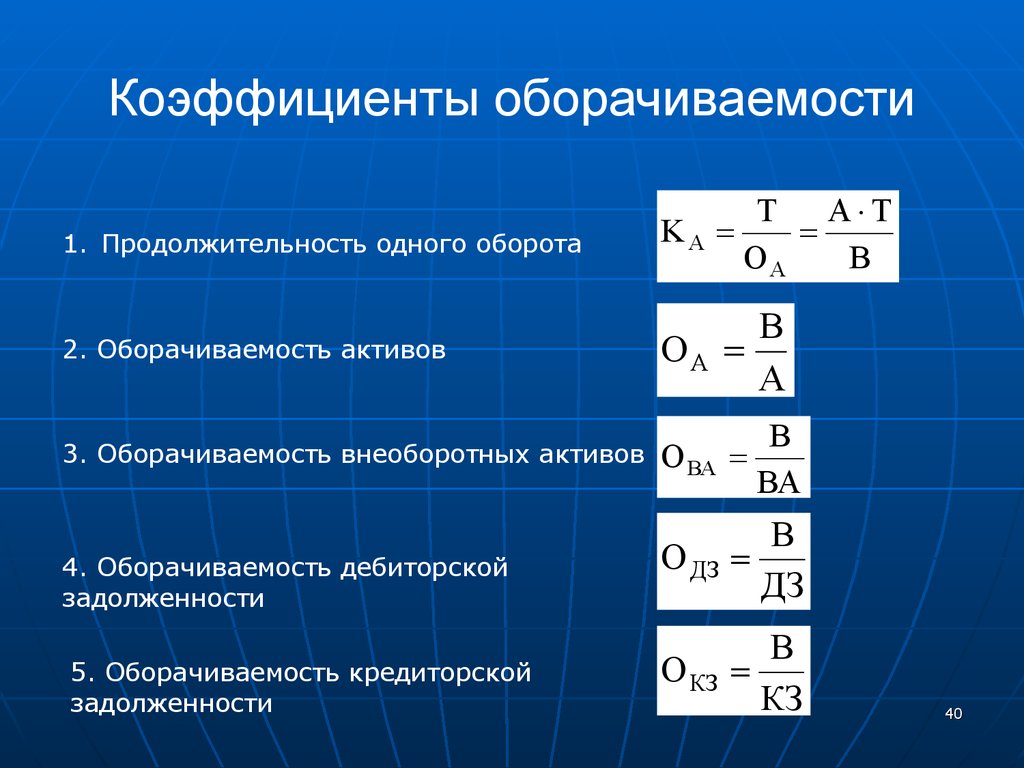

Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода. Все коэффициенты выражаются в разах, а продолжительность оборота – в днях. Данные показатели очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем быстрее оборот, тем меньше на каждый оборот приходится издержек. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности). Коэффициент оборачиваемости активов Оборачиваемость средств, вложенных в имущество организации, может оцениваться: скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие; периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции. Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней) / Коэффициент оборачиваемости совокупного капитала Формула по балансу: Коа = стр. 010 ф. № 2 / ((стр. 300-244-252)нг + (стр. 300-244-252)кг ф. №1) / 2 или Коа = стр. 010 ф. №2 / 0,5 х (стр. 300 на начало года + стр.300 на конец года) ф. №1 где нг - данные на начало отчетного года; кг - данные на конец отчетного периода. Формула по балансу с 2011 года: Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на конец года) ф. №1 Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов) Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия: Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов Период оборота оборотных активов (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости оборотных активов Кооа = стр. 010 ф. №2 /(стр. 290нг + стр. 290кг ф. №1) / 2 Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец года)

Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период. Этот показатель используется инвесторами для оценки эффективности вложений капитала. Фондоотдача. Коэффициент оборачиваемости внеоборотных активов Фондоотдача отражает эффективность использования основных средств предприятия и рассчитывается по формуле: Фондоотдача = Выручка / Среднегодовая стоимость основных средств Фо = стр. 010 ф. №2 / (стр. 120нг + стр. 120кг ф. №1) / 2 Фо = стр. 2110 / 0,5 х (стр. 1150на начало года + стр.1150на конец года) Коэффициент оборачиваемости собственного капитала Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры: Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала Период оборота собственного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости собственного капитала Коск = стр. 010 ф. №2 / ((стр. 490-244-252+640+650)нг + (стр. 490-244-252+640+650)кг ф. №1) / 2 или Коск = стр. 010 ф. №2 / (стр. 490нг + стр. 490кг ф. №1) / 2 Коск = стр. 2110 №2 / 0,5 х (стр. 1300на начало года + стр.1300на конец года)

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода. Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала.

Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле: Коэффициент оборачиваемости функционирующего капитала = Выручка / Средняя за период величина функционирующего капитала Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие. Коэффициент оборачиваемости инвестированного капитала Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.