2566 (+15)

Проявление должной осмотрительности

Что такое проявление должной осмотрительности? Как это может повлиять на правоотношения сторон? Достаточно ли при проверке контрагента использовать сервис ФНС? И каким образом исполнить должную осмотрительность при выборе контрагента, минимизировав проблемы в дальнейшем. Ответы на эти вопросы даёт эксперт «Что делать Консалт». Почему необходимо проявить должную осмотрительность Первое, на что нужно обратить внимание, ‒ обязанность проверять контрагента в законе не установлена.

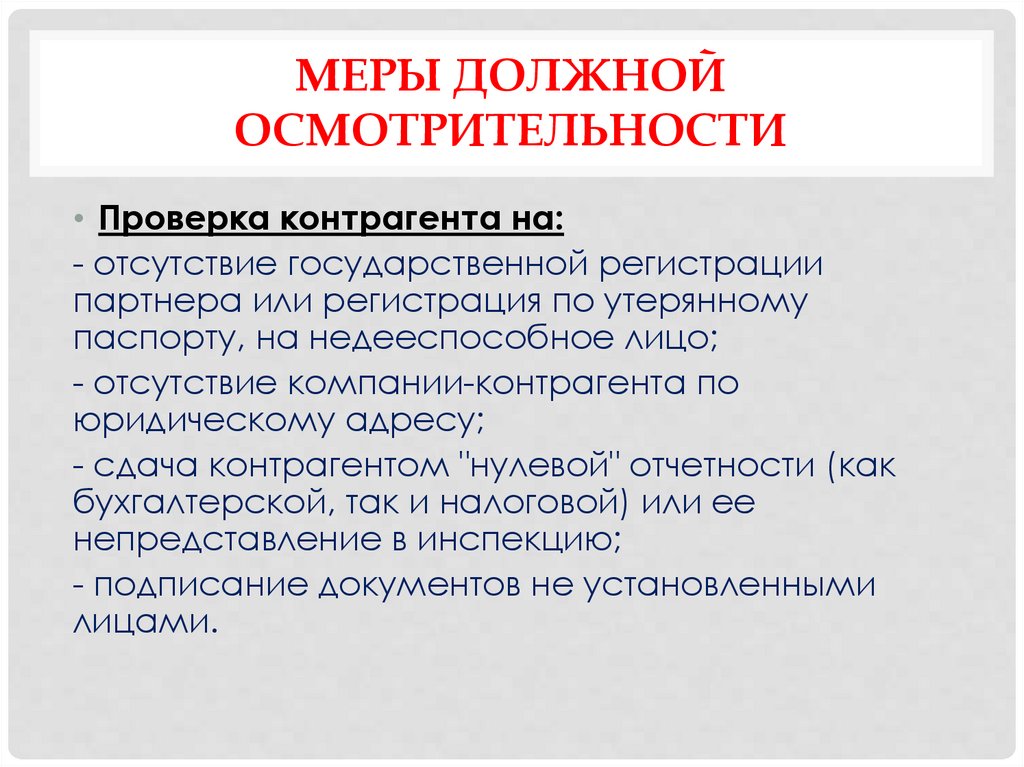

Но, как показывает практика, цель проверки ‒ достоверно убедиться, что контрагент является добросовестной организацией, которая ведёт реальную деятельность, и с ним можно заключить договор без рисков негативных налоговых последствий. Проверять его стоит по тем же критериям, по которым это будет делать налоговый орган. Какие моменты могут свидетельствовать о недобросовестности контрагента:

- полномочия руководителя (представителя) компании-контрагента документально не подтверждены, нет копий документов, удостоверяющих личность;

- отсутствует информация о фактическом месте нахождения контрагента, его производственных и (или) торговых площадей;

- есть сомнения в возможности реального выполнения контрагентом условий договора.

Обязательно нужно зафиксировать результаты проверки контрагента в отчёте, который можно разработать самостоятельно. К отчёту прикладывается пакет материалов, которые относятся к этой проверке (например, заверенные копии документов, которые запрашивали у контрагента, распечатки с информацией о контрагенте с интернет-сайта ФНС России, рекламных сайтов, сайта самого контрагента).

Если такая проверка не будет проведена, то есть риск, что по её итогам могут выясниться факты, которые повлекут отказ в вычетах по НДС, расходах, зачёту или возврату налога (к примеру, из-за того, что контрагент является фирмой-однодневкой («технической» компанией)) и обязательства по договору выполнены не тем лицом, которое указано в документах. Если же можно подтвердить, что при выборе контрагента была проявлена должная осмотрительность, не были выявлены обстоятельства, которые характеризовали бы его как «техническую» компанию, и при этом не было цели получить выгоду за счёт бюджета, это даст право учесть расходы и применить налоговые вычеты по спорной сделке, несмотря на недобросовестность контрагента/